Ciao a tutti,

Se non avete colto il riferimento, non è colpa vostra.

Sono solo davvero fissato con One Piece e purtroppo (per voi) ci saranno un sacco di riferimenti qua e là.

Il mio blog, i miei problemi mentali.

In questo articolo parlerò di obbligazioni e, ovviamente, per farlo userò Excel, perché parlare è facile e le parole stanno a zero.

Cosa sono le obbligazioni?

Le obbligazioni sono titoli di debito/credito, a seconda del punto di vista (le emetti, o le sottoscrivi) emessi per ottenere finanziamenti.

Se le acquisti al momento dell’emissione, le obbligazioni hanno un prezzo che coincide con il loro valore nominale.

Le più comuni hanno un valore nominale di 1000 €.

Esistono vari tipi di obbligazioni, ma per ora parleremo di quelle più tradizionali, le cosiddette Plain Vanilla.

Le obbligazioni Plain Vanilla sono quelle che hanno una scadenza fissa, un tasso cedolare fisso e che rimborsano 100 alla fine.

La scadenza è la data in cui l’emittente è obbligato a restituire all’obbligazionista il capitale prestato.

Il tasso cedolare è il tasso di interesse annuale che riceviamo per aver prestato denaro all’emittente.

Se acquistiamo un’obbligazione da 1000 € con un tasso cedolare del 3%, significa che ogni anno riceveremo 30 € lordi.

Cosa significa “rimborsata a 100”?

Restiamo sul nostro esempio: abbiamo acquistato un’obbligazione al momento dell’emissione.

Quando le obbligazioni vengono comprate all’emissione, si paga il 100% del loro valore nominale.

L’emittente si impegna a restituire l’intera somma a scadenza.

Rimborsare a 100 significa proprio questo: ti restituisce tutto il capitale.

Chi le emette?

C’è una distinzione principale tra le obbligazioni:

- Obbligazioni societarie (Corporate Bonds) → emesse da aziende.

- Titoli di Stato (Government Bonds) → emesse dai governi.

La differenza più importante sta nella tassazione, che, purtroppo, esiste anche qui.

Se penso agli investimenti , praticamente tutti hanno una tassazione con imposta sostitutiva del 26%.

Le obbligazioni governative (se il governo non è in una black-list) sono invece tassate al 12,5%.

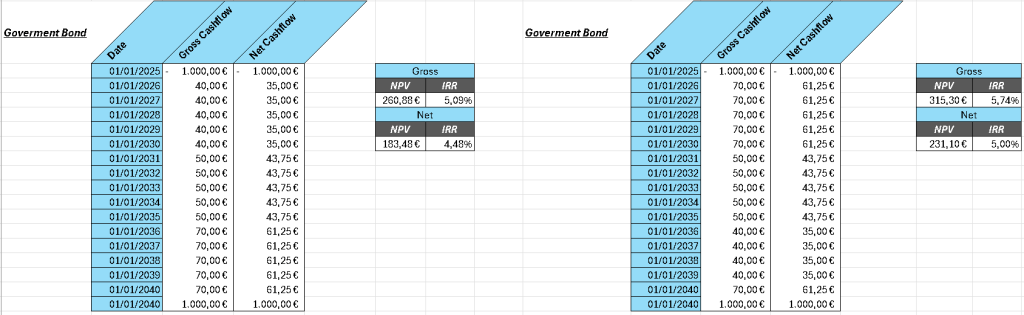

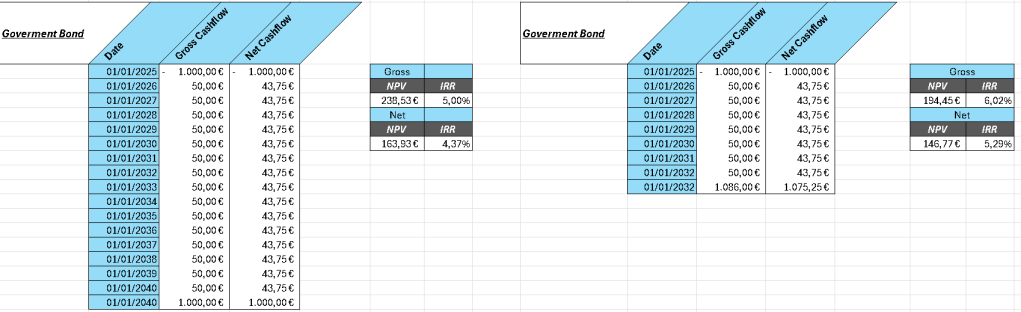

Uno sguardo a Excel

Vediamo con Excel quanto questo dettaglio possa essere interessante:

Premessa: Il tasso di sconto che ho impostato è del 3% annuo.

Se guardiamo la prima riga delle due tabelle, abbiamo la sezione “prima delle tasse”, queste due obbligazioni in questo momento sono perfettamente identiche.

Dopo le tasse, invece, possiamo vedere che acquistare un’obbligazione corporate è spesso meno redditizio.

Voglio però concentrarmi su un punto molto importante.

Come avrete notato, il rimborso del capitale è netto.

Le tasse si applicano solo sulle plusvalenze, cioè su ciò che hai effettivamente guadagnato.

Abbiamo pagato 1000 € e ci vengono restituiti esattamente 1000 €.

Le cedole che abbiamo incassato sono considerate plusvalenze, ed è per questo che vengono tassate.

Mi soffermo su questo perché le obbligazioni possono essere acquistate anche dopo la fase di emissione.

Non è obbligatorio tenerle fino alla scadenza, e proprio come le azioni o un paio di scarpe possono essere rivendute ad altri investitori.

Quando vengono acquistate sul mercato secondario, cioè da altri investitori, le obbligazioni possono essere comprate a prezzi diversi dal loro valore nominale (100).

Esistono solo tre scenari possibili:

- Le compri a un prezzo superiore a 100, e si dice sopra la pari (above par).

- Le compri a 100, e si dice alla pari (at par).

- Le compri a un prezzo inferiore a 100, e si dice sotto la pari (below par).

Immagina di aver comprato un’obbligazione sotto la pari.

Ho pagato 800 €, e l’emittente mi rimborserà 1000 € alla scadenza.

Quando riceverò i 1000 €, la differenza di 200 € rappresenta un guadagno in conto capitale, e anche questo sarà tassato come plusvalenza.

Ovviamente, a parità di obbligazione, quella tassata di meno sarà la più redditizia.

Ricordiamoci anche che investire in un governo è spesso più sicuro che investire in un’azienda (dipende dal paese…).

Oltre alle obbligazioni “plain vanilla”, esistono molti altri tipi di obbligazioni.

Diamo un’occhiata ad alcune di esse.

Ci sono le obbligazioni Step-Up, che iniziano con una cedola più bassa e poi la aumentano gradualmente man mano che l’obbligazione si avvicina alla scadenza.

E ci sono le obbligazioni Step-Down che, al contrario, partono con un tasso elevato e poi lo riducono progressivamente.

Se hai capito che 1.000 € oggi valgono più di 1.000 € domani, allora ti sarà facile credermi quando dico che le obbligazioni Step-Down esistono in teoria, ma raramente le vedrai in circolazione.

Questo perché pagare di più all’inizio è svantaggioso per chi emette l’obbligazione.

Per questo motivo, le obbligazioni Step-Up sono più comuni.

Excel? Excel:

Stessa obbligazione! Ho semplicemente invertito le cedole e, infatti, anche se l’importo totale del denaro è lo stesso, se facciamo i calcoli usando l’approccio degli scettici dell’inflazione, troveremo valori diversi per il TIR (tasso interno di rendimento)

Same thing for Goverment Bonds:

Un’obbligazione Step-Down emessa da un governo? Continua a sognare.

Ancora più interessanti, dal punto di vista del recupero delle perdite in conto capitale (di cui non parlerò qui, perché non è sempre facile da capire, nemmeno per me), sono le cosiddette Zero Coupon.

Sì, obbligazioni che non pagano cedole! Potrebbero sembrare una fregatura, ma in realtà… il guadagno deriva dal fatto che vengono emesse a un prezzo inferiore rispetto al valore nominale, ma vengono comunque rimborsate a 100.

Il profitto è interamente una plusvalenza (Sì, ci sono le tasse).

Sono molto utili se si ha in programma un acquisto in una data specifica.

Se invece si desidera avere un reddito periodico, è meglio preferire obbligazioni che pagano cedole.

Ricordiamo che il TIR (tasso interno di rendimento) presuppone che le cedole vengano reinvestite alle stesse condizioni per raggiungere quel valore di rendimento, e non è garantito che le stesse condizioni d’investimento siano disponibili.

Le obbligazioni Zero Coupon non hanno questo problema perché, appunto, non pagano cedole. Quindi, il valore del TIR corrisponde esattamente al nostro guadagno.

Le obbligazioni, come dicevamo, possono anche essere vendute.

Non è obbligatorio tenerle fino alla scadenza.

Il problema principale è che i prezzi sul mercato secondario variano in base ai tassi d’interesse delle nuove obbligazioni emesse (tassi di mercato).

Lo so bene, all’inizio non è affatto intuitivo, ma seguimi e vedrai che è in realtà imbarazzantemente ovvio.

Io, Ben, nel 2025 compro un’obbligazione governativa che paga una cedola annuale del 5% e scade nel 2045.

Passano un paio d’anni e il governo abbassa i tassi d’interesse, emettendo nuove obbligazioni al 2%.

Poiché sul mercato non ci sono obbligazioni altrettanto interessanti, le persone sono attratte da quella che possiedo e sono disposte a pagarmela.

Quindi, quando i tassi d’interesse delle nuove obbligazioni sono più bassi rispetto a quelli delle precedenti, le vecchie obbligazioni aumentano di valore e il loro prezzo sale!

Al contrario, se nel 2025 ho comprato un’obbligazione con un tasso annuo del 2% e poi il governo emette obbligazioni al 6%, la mia obbligazione diventa quasi priva di valore.

Il problema si risolve facilmente… Basta tenere l’obbligazione fino alla scadenza.

L’hai comprata al 2%, la tieni fino alla scadenza e guadagni ciò che ti aspettavi.

Ovviamente, avrai guadagnato meno rispetto ad altri, ma chi se ne importa?

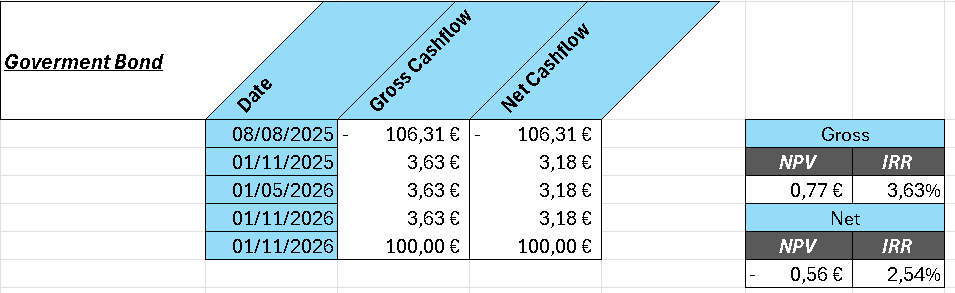

Prima di vedere come si calcolano i prezzi delle obbligazioni quando cambiano i tassi di mercato, vorrei mostrarti perché a volte può essere vantaggioso vendere prima della scadenza.

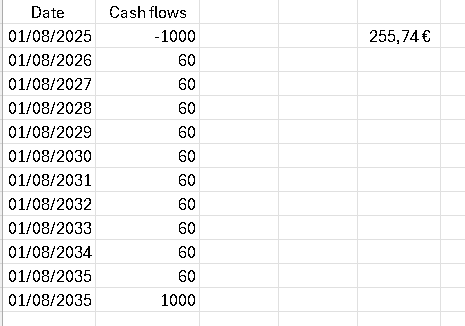

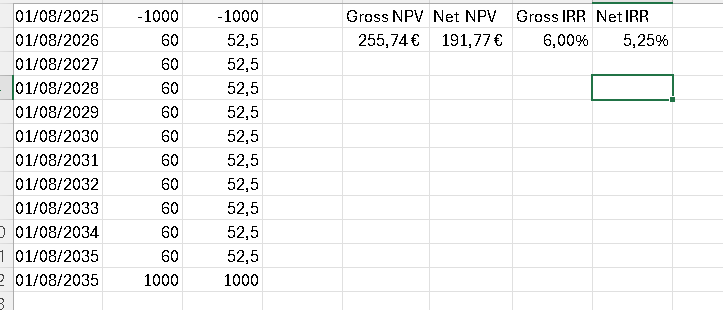

Supponiamo di aver comprato un’obbligazione l’08/01/2025 con una cedola annuale del 5% e scadenza l’08/01/2035.

Tenerla fino alla scadenza significa ottenere un rendimento annuo lordo del 5%.

Supponiamo che, tre anni prima della scadenza, vengano emesse nuove obbligazioni con un tasso d’interesse del 2%.

La mia obbligazione governativa nel 2032, in queste condizioni, varrà 108,6.

Vale la pena venderla prima della scadenza o no?

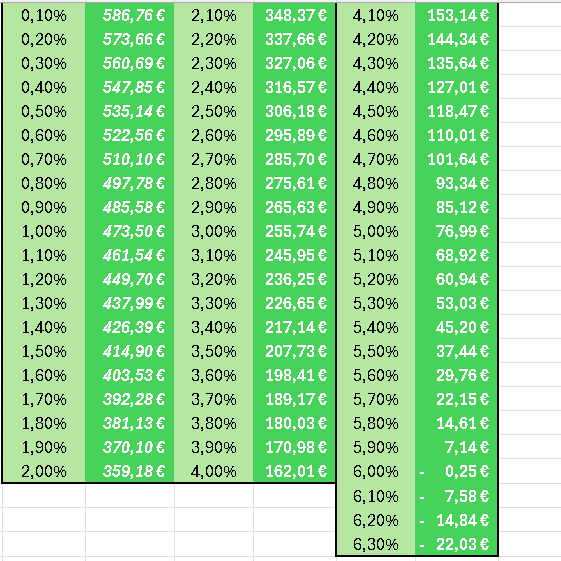

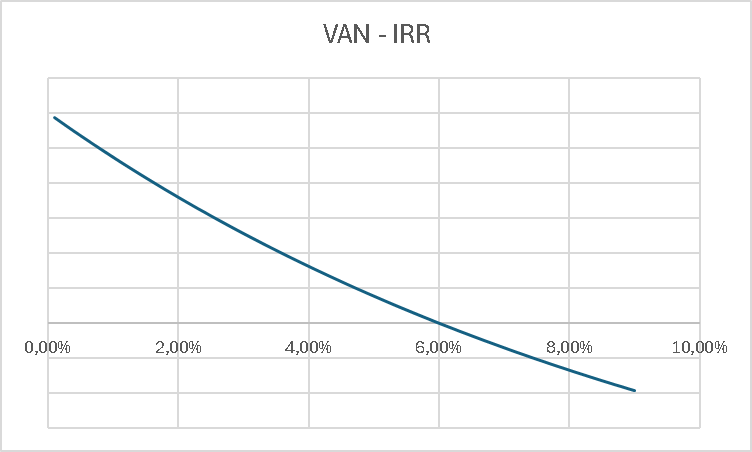

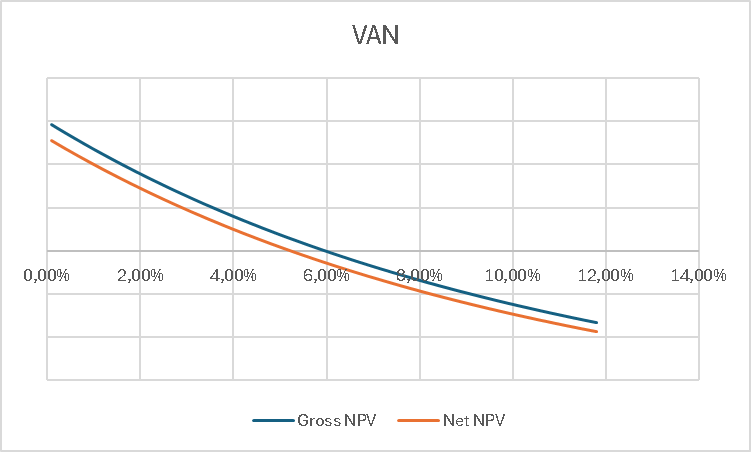

Come puoi vedere, l’obbligazione mantenuta fino alla scadenza ha un VAN (Valore Attuale Netto) più alto rispetto a quella venduta anticipatamente, mentre il TIR (Tasso Interno di Rendimento) è l’opposto. Questo perché il VAN è influenzato da tutti i flussi di cassa coinvolti; con più componenti, la somma totale è maggiore.

Il TIR è più basso perché il profitto è distribuito su tutti gli anni di vita dell’obbligazione.

L’obbligazione venduta prima della scadenza ha un TIR più alto perché il profitto viene realizzato in un periodo di tempo più breve.

In questo caso dobbiamo considerare solo il valore del TIR, perché il VAN può essere usato per confrontare due investimenti solo se durano lo stesso periodo di tempo!

Il TIR mostra quale investimento è più redditizio su base annua, permettendoti di reinvestire tutto in condizioni migliori, o anche uguali, e di investire anche gli interessi maturati, così da sfruttare l’interesse composto.

Ci sono ancora molte cose da considerare prima di poter dire di avere almeno un’idea di cosa siano le obbligazioni.

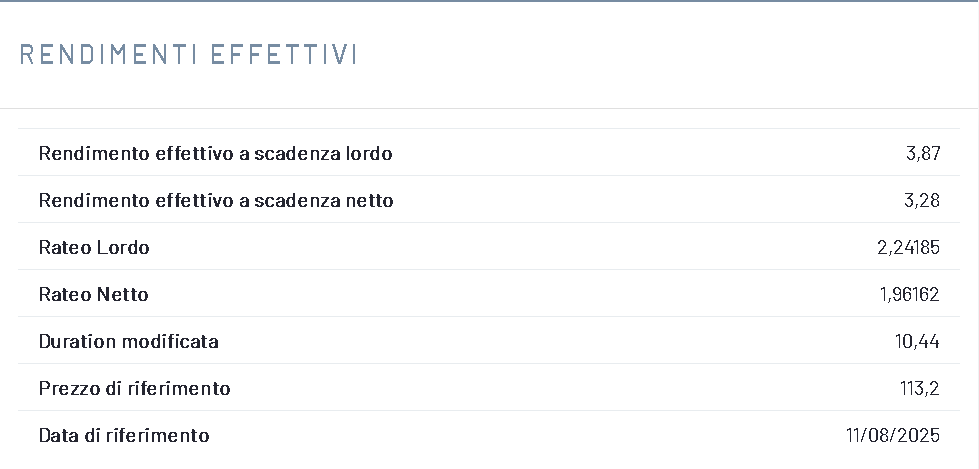

Andiamo sul sito della Borsa e scegliamo a caso un’obbligazione governativa italiana da analizzare.

Selezionando questa obbligazione, possiamo accedere a una serie di dati relativi all’obbligazione:

Le prime due voci non sono altro che i TIR che abbiamo visto in tutti gli altri esempi.

Più tecnicamente, si tratta dello YTM (Yield to Maturity), ovvero quanto rende l’obbligazione se mantenuta fino alla scadenza (in Excel, questi valori coincidono, quindi possiamo dire che sono la stessa cosa).

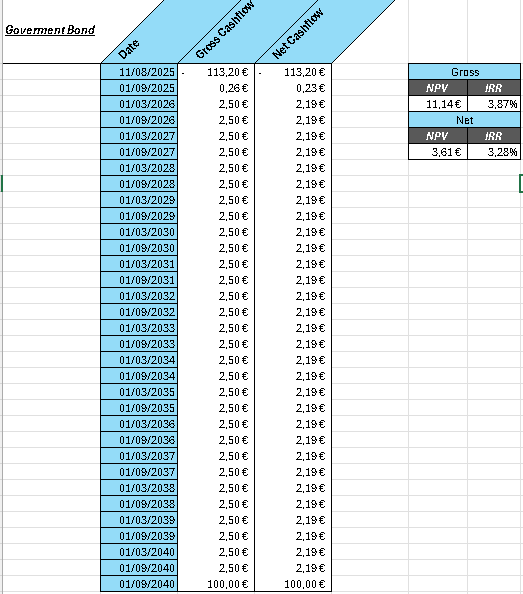

Ma facciamo un esempio e inseriamo i flussi di cassa per vedere se i numeri tornano davvero:

Questo perché abbiamo sempre ipotizzato che l’obbligazione venga acquistata esattamente il giorno dell’emissione.

In questo caso, l’obbligazione era già stata emessa, e poiché non abbiamo prestato il nostro denaro per l’intero periodo, una parte della cedola è già maturata!

Il valore che serve per aggiustare questo calcolo si chiama “interesse maturato / rateo”.

Vediamo:

Direi che i numeri tornano perfettamente, e in questo modo possiamo anche introdurre il concetto di interesse maturato (rateo).

È semplice, ma voglio fare ancora un esempio!

Prendiamo la cedola in questione, semestrale.

Immaginiamo, per semplicità, che sia stata acquistata il 01/01/2025

e che la cedola sia in pagamento il 01/07/2025.

Poiché sono passati sei mesi interi, ho diritto a ricevere l’intera cedola!

Ma se l’avessi acquistata il 01/02/2025, al 01/07/2025, poiché non sono ancora trascorsi sei mesi, avrei diritto solo a una parte di quella cedola.

È qui che entra in gioco il rateo, che mi dice quanta parte di quella cedola ho “perso”.

Infatti, su Excel, basta sottrarre il rateo dalla cedola intera per ottenere ciò che mi spetta, permettendo calcoli più precisi.

Se vuoi, puoi anche calcolare tu stesso il rateo; non è difficile, ma per ora non ci serve.

Scriverò un articolo sulla matematica che sta dietro alle obbligazioni, così potrai ricavare autonomamente i valori pubblicati dalla Borsa Italiana.

Sono necessari? No…

Ci interessano? Sì.

Vediamo se il calcolo funziona anche con obbligazioni a lungo termine…

Ora Excel…

Perfetto, direi.

Vediamo come calcolare come cambia il prezzo delle obbligazioni in base al tasso d’interesse di mercato.

Per farlo, basta sapere quanto tempo manca alla scadenza e qual è il nuovo tasso d’interesse delle obbligazioni di nuova emissione.

Bisogna scontare tutti i flussi di cassa.

Per esempio, supponiamo che manchino 3 anni alla scadenza, con una cedola del 5% e un nuovo tasso di mercato del 6%…

5/(1,06)^1 + 5/(1,06)^2 + 105/(1,06)^3 = 97,3.

Ultima cosa da sapere per ora: cos’è la “duration”.

La duration non è quanto dura un’obbligazione.

È una sorta di approssimazione del prezzo in base al tasso di mercato.

(Non è precisa: per essere accurati bisogna usare il calcolo che abbiamo visto prima, perché la relazione tra prezzo e tasso di mercato non è lineare).

La duration indica la sensibilità di un’obbligazione alle variazioni dei tassi d’interesse di mercato.

Supponiamo di acquistare un’obbligazione alla pari (100) con una cedola annuale del 5% e una duration di 10.

Se i rendimenti delle nuove obbligazioni salgono al 6%, la mia obbligazione varrà 100 – 10 = 90.

Se i rendimenti scendono al 4%, la mia obbligazione varrà 100 + 10 = 110.

Ripeto, questo rischio può essere tranquillamente ignorato se si tiene l’obbligazione fino alla scadenza.

Come primo approccio, direi che può bastare.

Alla prossima (-: