Ciao a tutti,

In Finanza, come nella vita, il tempo non è sempre dalla nostra parte; anzi, molto spesso è un tiranno e va considerato quando si valutano gli investimenti.

Quando il denaro che non ci serve come liquidità non viene investito, purtroppo non si conserva magicamente per sempre.

Guadagnare denaro non basta a preservare la “ricchezza”.

Non investire ciò che si possiede è, di fatto, comunque un investimento.

È come sottoscrivere un investimento con un rendimento negativo garantito.

La causa di questo effetto, che erode il potere d’acquisto del nostro denaro, è l’inflazione.

Tralasciando il fatto che esistono diversi tipi di inflazione, distinti in base alla popolazione di riferimento e alle sue esigenze;

Ogni anno, a causa del passare del tempo, ciò che abbiamo vale una percentuale X in meno.

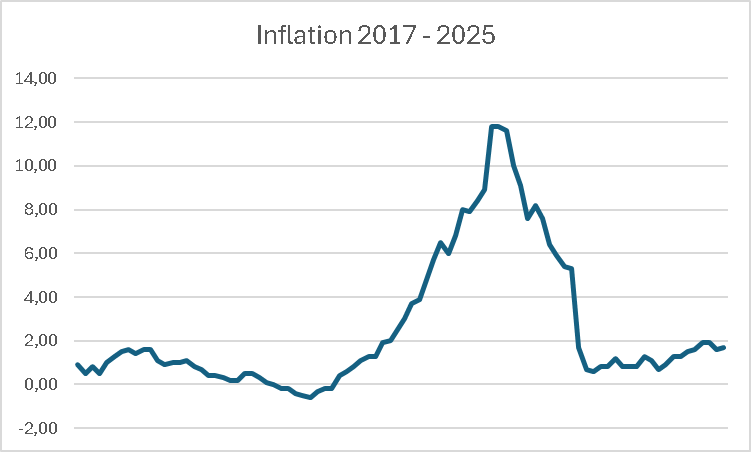

Fortunatamente, in Italia l’inflazione è stata generalmente piuttosto contenuta, contrariamente a quanto spesso sento dire, ad eccezione degli anni del Covid-19 (2020) e del conflitto Russia-Ucraina (2022), quando l’inflazione moderata ha persino raggiunto la doppia cifra! È poi rientrata verso la fine del 2023 ed è rimasta stabile da allora.

Escludendo gli anni catastrofici menzionati in precedenza, poiché siamo stati colpiti da una pandemia che certamente non rappresenta un andamento tipico in questo grafico, l’inflazione non ha praticamente mai superato il 2% annuo negli ultimi otto anni.

Questo significa che, in media, investire il denaro a un tasso leggermente superiore al 2% sarebbe sufficiente per almeno preservarne il valore nel tempo.

Per sapere quanto varrà il nostro denaro in futuro, possiamo utilizzare il VAN o, per dirlo in modo più elegante, l’NPV in inglese.

Il Valore Attuale Netto ci permette di capire quanto vale oggi il denaro di domani.

Per semplificare… 1000€ nel 2035, quanto valgono oggi? La risposta breve è: meno!

Chi non tiene conto del tempo nei propri calcoli sta commettendo un grande errore.

Ma poiché le parole da sole non significano nulla, e basta qualcuno con un eloquio più raffinato per sembrare convincente, utilizziamo un esempio, e un po’ di matematica, per chiarire il concetto.

Poniamo che siate scettici sull’inflazione e avversi all’ISTAT, e assumiamo che nei vostri calcoli l’inflazione non venga considerata.

Ora, questo tasso di inflazione (0, poiché siete scettici) nella formula del VAN è il “tasso di sconto”.

La formula per determinare quanto vale oggi il denaro futuro è:

Denaro / (1 + tasso_di_sconto)^numero_di_anni

1000 / (1 + 0) ^ 10 = 1000€

Quindi, in effetti, per chi fa i calcoli senza considerare questa cosiddetta “fantomatica” erosione del valore del capitale, 1000€ oggi valgono esattamente come 1000€ domani… bene, allora.

La realtà è che un tasso di inflazione “sano” si aggira intorno al 2-3% annuo.

1000 / (1 + 0,03)^10 = 744€

Avere 1000€ tra dieci anni equivale ad avere 744€ oggi.

Questo significa che il tuo potere d’acquisto è diminuito di un buon 34%.

Come possiamo allora usare questa formula per capire quando un investimento conviene?

La formula completa del VAN è:

Anche se può sembrare complessa, la formula dice semplicemente che dobbiamo sommare una serie di importi, specificando quando riceviamo (o diamo) il denaro.

È anche possibile modificare il valore “c” come vogliamo!

Per investimenti semplici manterremo “c” come una costante.

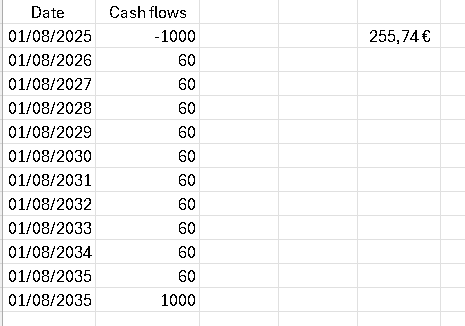

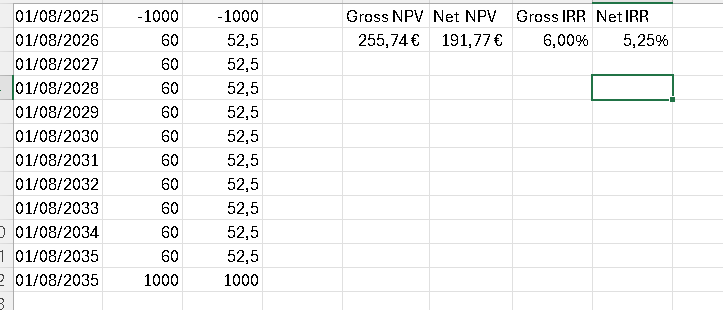

Supponiamo di voler valutare un investimento, come un’obbligazione, che acquistiamo oggi per 1000€, paga una cedola del 6% ogni anno per 10 anni e poi restituisce il capitale investito alla scadenza.

Per 10 anni, assumiamo che l’inflazione rimanga stabile al 3% annuo.

Come puoi vedere, il risultato del VAN è 255€, il che indica il valore attuale di questo investimento. Quindi, in termini reali, l’investimento vale 255€ anche se la somma nominale dei flussi di cassa è 1600€.

Perché, se avremo 1600€ nel 2035, questo investimento corrisponde ad avere 1255€ oggi?

Facciamo i calcoli singolarmente:

60 / (1,03)^1 + 60 / (1,03)^2 … 60 / (1,03)^10 + 1000 / (1,03)^10 = 1255€

58,25 + 56,55 + 54,90 … + 785,21 (Ultima cedola + Capitale restituito = 1060€) = 1255€

Il valore reale del denaro, nel tempo, è diminuito a causa dell’inflazione.

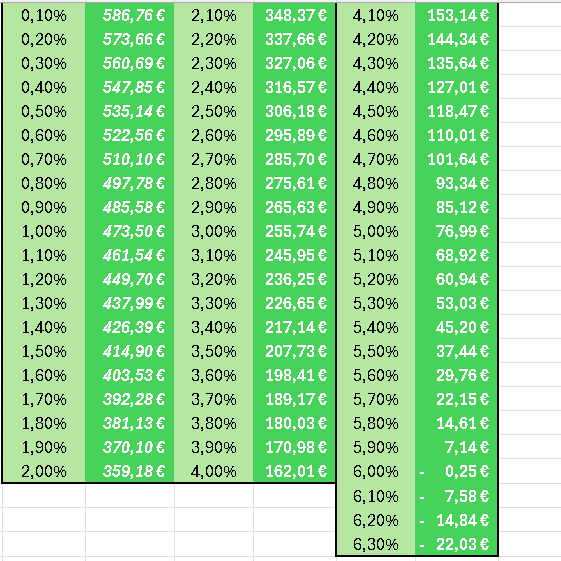

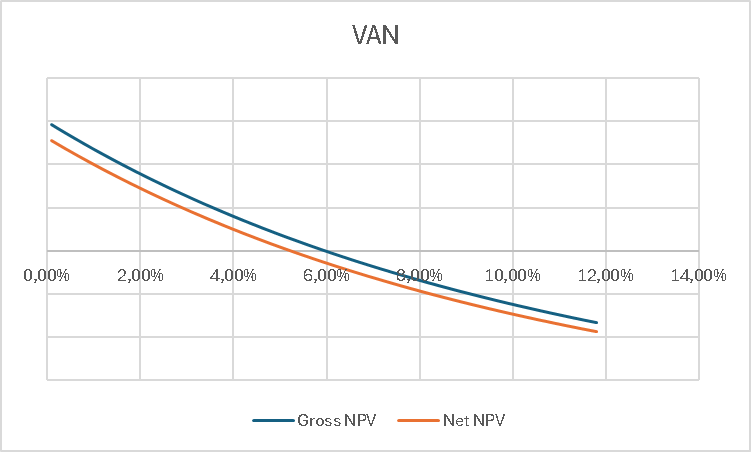

Possiamo vedere cosa succede se calcolo il VAN di questo esempio obbligazionario per ogni tasso d’inflazione.

Come si nota facilmente, più alto è il tasso di sconto, minore diventa il potenziale guadagno reale, fino a trasformarsi in una perdita.

Con un’inflazione del 3% annuo, che era il nostro tasso di sconto di riferimento, il valore reale dell’investimento corrisponde a quanto detto prima: 255€.

In questo caso, saremmo comunque rimasti in positivo anche con un’inflazione fino al 5,90% annuo.

In realtà, per essere precisi, dovremmo detrarre le tasse dalle cedole. Supponendo che le cedole provengano da questo esempio obbligazionario e che il titolo sia un titolo di Stato italiano, le nostre belle cedole vengono ridotte del 12,5%.

Per ora, per capire il meccanismo, ignoreremo comodamente questo piccolo dettaglio!

Se osservi attentamente la tabella precedente, c’è un punto in cui il VAN cambia segno e l’investimento inizia a generare una perdita.

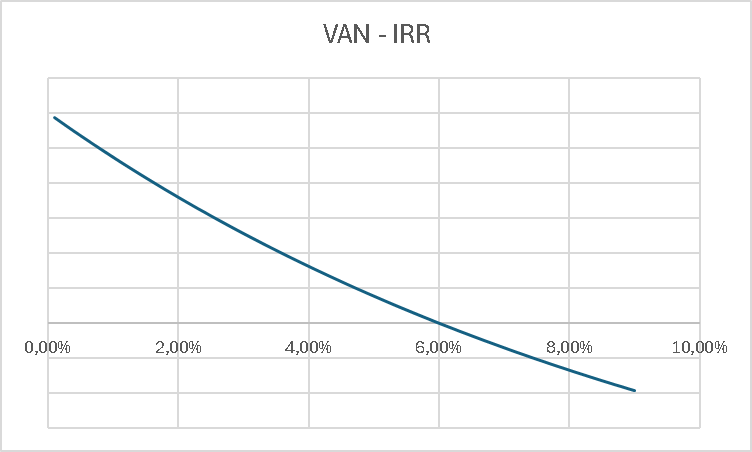

In quel punto troviamo il TIR, o, per dirlo in modo elegante anche qui, l’IRR (Internal Rate of Return dell’investimento).

Più è alto, più l’investimento è redditizio.

In pratica, è come se ci dicesse quanto è resiliente questo investimento e in quali condizioni smette di essere profittevole.

Questo grafico riporta il Valore Attuale Netto, e il punto in cui attraversa l’asse orizzontale è il suo IRR.

Attraverso questo TIR possiamo capire, dato il nostro tasso di sconto, se un investimento merita di essere preso in considerazione oppure no.

Sebbene in molti casi possa sembrare una procedura “copia e incolla”, è in realtà importante capire che non è sempre intelligente affidarsi esclusivamente a ciò che dice l’ISTAT sull’inflazione ed escludere a priori tutti gli investimenti che non superano la soglia indicata.

Se così fosse, sarebbe anche inutile inserire il proprio tasso di sconto nella formula del VAN.

Se vogliamo davvero esercitare un po’ di pensiero critico, ognuno di noi ha una propria inflazione personale.

Il tasso di inflazione standard dell’ISTAT viene calcolato in base ai consumi medi delle famiglie italiane (e neanche di tutte).

Se consideriamo già che esistono due misure di inflazione, una che include il tabacco e una che lo esclude, ne consegue che, individualmente, alcune spese possono essere più o meno rilevanti per noi rispetto ad altri.

Se ci sono aumenti di prezzo nel settore alimentare che riguardano la carne, un vegetariano non ne sarà interessato e avrà quindi un tasso di sconto personale più basso rispetto a chi consuma molta carne.

In sintesi, è importante determinare il proprio tasso di sconto per poter scegliere investimenti coerenti e adatti a sé stessi.

Per completezza, vediamo anche cosa succede dopo le tasse!

Ecco perché, se l’inflazione arrivasse al 5,9%, questa obbligazione non sarebbe un buon investimento.

Ora che siamo stati pignoli, possiamo chiudere la discussione hehe.

Per ora è tutto, a presto!

Leave a comment